Science Etonnante a fait un très bon billet comparant l'irrationalité des hommes et celle des singes et pointe du doigt une étrange propriété commune à nos deux espèces. A gain équivalent en moyenne, on préfère éviter les risques quand on vise une récompense (pour l’instant ça semble normal) mais par un effet étrange de renversement on préfère prendre des risques quand il s’agit de minimiser des pertes.

Le schéma de son blog explique bien ça:

Dans l’expérience 1, les singes préfèrent choisir l’option 1 assurant une pomme supplémentaire à tous les coups plutôt que l’option 2, assurant soit 0, soit 2 pommes supplémentaires.

Dans l’expérience 2, par contre, quand on oblige les singes à perdre des pommes, ils préfèrent l’option 2 qui leur fait perdre tantôt 0, tantôt 2 pommes, plutôt que l’option 1 qui leur en fait une à coup sûr. Autrement dit, il y a “aversion au risque” si l’enjeu est une récompense et “goût pour le risque” quand on cherche à limiter ses pertes.

L’amour du risque est universel!

En cherchant un peu [1], j’ai découvert que la plupart des espèces animales se comportent exactement pareil: des abeilles, des guêpes, des rats, des oiseaux, des poissons etc. L’expérience 1 manipule comme récompenses des trucs à manger en quantités soit fixe, soit variable. L’expérience 2 joue en général sur le temps d’attente de distribution de nourriture (une longue attente est une perte), avec des délais soit fixes soit variables. La plupart des bestioles manifestent une certaine aversion pour les récompenses aléatoires mais une très forte préférence pour les délais variables. Exactement comme nous et nos amis les singes.

Cet étrange reversement des préférences m’a fait penser à la loi de Weber, dont je vous ai déjà parlé ici et là.

Cette loi physiologique constate empiriquement que nos échelles sensorielles sont géométriques et non pas arithmétiques: on perçoit l’intensité relative de deux signaux en comparant leur rapport l’un à l’autre et non pas leur différence. Par exemple l’octave qui sépare deux notes correspond non pas à une différence fixe entre leurs fréquences, mais à un rapport du simple au double entre celles-ci. Idem pour le bruit, la luminosité, la douleur, la pression etc. On sait comparer un et deux kilos, mais pas 1000 et 1001 kg.

En fouillant dans la littérature, j’ai découvert qu’effectivement cette loi de Weber semble une hypothèse plausible pour comprendre ce mystérieux renversement des préférences. Mais l’explication donnée est un peu tortueuse, alors avant de vous la soumettre je vous propose une explication tout simple:

Tentative d’explication Xochipillesque...

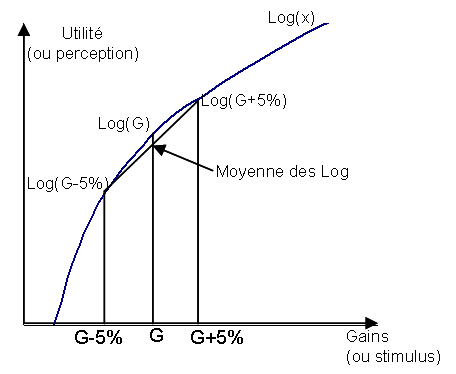

Classer les signaux (fréquences, bruits, lumière, gain...) en fonction de leurs rapports relatifs revient à évaluer la différence de leur logarithme. Car souvenez-vous de ce que vous avez appris en Terminale: Log(a) - Log(b)= Log (a/b)

Il faut donc toujours raisonner en comparant non pas les gains et les pertes, mais leur logarithmes! Et comme la courbe des logarithmes est convexe (comme un bol posé à l’envers sur une table), tout s’explique, regardez:

On vous propose de choisir entre:

On vous propose de choisir entre:

- soit un gain fixe, G, qui correspond à une “utilité perçue” proportionnelle à Log(G)

- soit une loterie où vous gagnez tantôt G-5%, tantôt G+5%

L’utilité perçue de G est toujours supérieure à la moyenne des utilités de G-5% et de G+5%, à cause de la convexité de la courbe logarithmique. Même à espérance de gain équivalente, vous, le singe, l’abeille et le moineau, préférez naturellement le systèmes sans risque.

Passons au système où l’on doit choisir entre la moins pire des solutions. Vous cherchez cette fois à minimiser l’espérance de perte (de temps, de pommes etc) et choisir entre:

- une perte fixe P de “désutilité perçue” proportionnelle à Log(P)

- et une perte aléatoire pouvant être soit P-5% et P+5%.

Vous choisirez cette fois la seconde solution, dont l’espérance de “désutilité perçue” vaut:

½ Log(0.95P)+ ½ Log(1.05P) qui est plus petit que Log(P)

La loi de Weber explique à la fois notre “goût pour le risque” en situation de perte et notre “aversion au risque” en situation de gain. Le paradoxe a disparu! Cette loi explique aussi pourquoi notre préférence/aversion à l’option risquée augmente avec la variabilité relative du gain (ou de la perte) et non avec sa variabilité absolue.

En effet, si dans l’option risquée, le gain est G +/- X% alors (je vous passe le détail des calculs) l’écart de perception entre l’option sûre et l’option risquée est proportionnelle à Log (1-X²), et augmente avec X. Bon, vous allez me dire que j’enfonce une porte ouverte: tirer au sort pour gagner un lot entre 100 et 300 euros paraît plus risqué que pour des lots entre 1000 et 1300 euros. Ce qui compte c’est l’écart-type relatif à la moyenne du tirage...

La fonction Log(1-X²) qui mesure notre écart de préférence entre option sûre et option incertaine est très très plate quand X est petit. On est donc très peu sensible aux variations de gain inférieures à quelques pourcents. C’est peut-être ce qui explique pourquoi dans plusieurs expériences où ils reçoivent à manger, les animaux se montrent assez indifférents aux deux options, sûre ou risquée. Quand on n’a pas très faim, une cacahouète de plus ou de moins, ça ne fait pas beaucoup de différence.

L’explication classique

L’explication du renversement des préférences grâce à la loi de Weber est présentée de façon un peu plus compliquée dans la littérature, mais elle est intéressante. Elle part du principe que lorsqu’on a gagné dix euros, on se souvient avoir gagné entre 8 et 12€ car on mémorise non pas la valeur exacte d’un gain, mais une sorte de courbe de probabilité centrée autour de cette valeur. Et l’étalement de cette distribution (la variance) est proportionnelle à la moyenne:

L’option “risquée” correspond donc à la combinaison de deux courbes de Gauss et la figure en bas à droite vous convaincra que cette manière de se mémoriser en diminue la valeur. Si l’on veut la plus grande récompense possible, on préfèrera donc l’option sûre que l’option aléatoire; et l’inverse si l’on cherche à minimiser la perte.

Je trouve l’explication passablement alambiquée, mais elle décrit probablement mieux ce qui se passe dans notre cerveau. On sait que dans les zones cérébrales en charge des perceptions sensorielles, chaque neurone est associé à un seuil de stimulation et décharge avec une certaine probabilité lorsqu’un stimulus dépasse ce seuil. Il est donc raisonnable de penser que notre perception sensorielle se forme en faisant la synthèse de toutes ces décharges. Autrement dit, chaque signal sensoriel est associé effectivement à une distribution de probabilité de décharge neuronal comme le suggère l’interprétation précédente.

Reste à savoir pourquoi, contrairement aux situations de gain, on n’observe jamais d’indifférence pour l’option risquée en situation de perte. Peut-être cette observation indique-t-elle simplement que l’aversion à la perte est un phénomène universel dans le monde animal. Même quand on n’a pas faim, on est toujours frustré de ne pas recevoir la nourriture à laquelle on s’attendait, qu’on soit homme, singe ou moineau. Et l’enjeu serait ainsi toujours important quand il s’agit de limiter ses pertes.

Deal or No deal

Le schéma de son blog explique bien ça:

Dans l’expérience 1, les singes préfèrent choisir l’option 1 assurant une pomme supplémentaire à tous les coups plutôt que l’option 2, assurant soit 0, soit 2 pommes supplémentaires.

Dans l’expérience 2, par contre, quand on oblige les singes à perdre des pommes, ils préfèrent l’option 2 qui leur fait perdre tantôt 0, tantôt 2 pommes, plutôt que l’option 1 qui leur en fait une à coup sûr. Autrement dit, il y a “aversion au risque” si l’enjeu est une récompense et “goût pour le risque” quand on cherche à limiter ses pertes.

L’amour du risque est universel!

En cherchant un peu [1], j’ai découvert que la plupart des espèces animales se comportent exactement pareil: des abeilles, des guêpes, des rats, des oiseaux, des poissons etc. L’expérience 1 manipule comme récompenses des trucs à manger en quantités soit fixe, soit variable. L’expérience 2 joue en général sur le temps d’attente de distribution de nourriture (une longue attente est une perte), avec des délais soit fixes soit variables. La plupart des bestioles manifestent une certaine aversion pour les récompenses aléatoires mais une très forte préférence pour les délais variables. Exactement comme nous et nos amis les singes.

Cet étrange reversement des préférences m’a fait penser à la loi de Weber, dont je vous ai déjà parlé ici et là.

Cette loi physiologique constate empiriquement que nos échelles sensorielles sont géométriques et non pas arithmétiques: on perçoit l’intensité relative de deux signaux en comparant leur rapport l’un à l’autre et non pas leur différence. Par exemple l’octave qui sépare deux notes correspond non pas à une différence fixe entre leurs fréquences, mais à un rapport du simple au double entre celles-ci. Idem pour le bruit, la luminosité, la douleur, la pression etc. On sait comparer un et deux kilos, mais pas 1000 et 1001 kg.

En fouillant dans la littérature, j’ai découvert qu’effectivement cette loi de Weber semble une hypothèse plausible pour comprendre ce mystérieux renversement des préférences. Mais l’explication donnée est un peu tortueuse, alors avant de vous la soumettre je vous propose une explication tout simple:

Tentative d’explication Xochipillesque...

Classer les signaux (fréquences, bruits, lumière, gain...) en fonction de leurs rapports relatifs revient à évaluer la différence de leur logarithme. Car souvenez-vous de ce que vous avez appris en Terminale: Log(a) - Log(b)= Log (a/b)

Il faut donc toujours raisonner en comparant non pas les gains et les pertes, mais leur logarithmes! Et comme la courbe des logarithmes est convexe (comme un bol posé à l’envers sur une table), tout s’explique, regardez:

- soit un gain fixe, G, qui correspond à une “utilité perçue” proportionnelle à Log(G)

- soit une loterie où vous gagnez tantôt G-5%, tantôt G+5%

L’utilité perçue de G est toujours supérieure à la moyenne des utilités de G-5% et de G+5%, à cause de la convexité de la courbe logarithmique. Même à espérance de gain équivalente, vous, le singe, l’abeille et le moineau, préférez naturellement le systèmes sans risque.

Passons au système où l’on doit choisir entre la moins pire des solutions. Vous cherchez cette fois à minimiser l’espérance de perte (de temps, de pommes etc) et choisir entre:

- une perte fixe P de “désutilité perçue” proportionnelle à Log(P)

- et une perte aléatoire pouvant être soit P-5% et P+5%.

Vous choisirez cette fois la seconde solution, dont l’espérance de “désutilité perçue” vaut:

½ Log(0.95P)+ ½ Log(1.05P) qui est plus petit que Log(P)

La loi de Weber explique à la fois notre “goût pour le risque” en situation de perte et notre “aversion au risque” en situation de gain. Le paradoxe a disparu! Cette loi explique aussi pourquoi notre préférence/aversion à l’option risquée augmente avec la variabilité relative du gain (ou de la perte) et non avec sa variabilité absolue.

En effet, si dans l’option risquée, le gain est G +/- X% alors (je vous passe le détail des calculs) l’écart de perception entre l’option sûre et l’option risquée est proportionnelle à Log (1-X²), et augmente avec X. Bon, vous allez me dire que j’enfonce une porte ouverte: tirer au sort pour gagner un lot entre 100 et 300 euros paraît plus risqué que pour des lots entre 1000 et 1300 euros. Ce qui compte c’est l’écart-type relatif à la moyenne du tirage...

La fonction Log(1-X²) qui mesure notre écart de préférence entre option sûre et option incertaine est très très plate quand X est petit. On est donc très peu sensible aux variations de gain inférieures à quelques pourcents. C’est peut-être ce qui explique pourquoi dans plusieurs expériences où ils reçoivent à manger, les animaux se montrent assez indifférents aux deux options, sûre ou risquée. Quand on n’a pas très faim, une cacahouète de plus ou de moins, ça ne fait pas beaucoup de différence.

L’explication classique

L’explication du renversement des préférences grâce à la loi de Weber est présentée de façon un peu plus compliquée dans la littérature, mais elle est intéressante. Elle part du principe que lorsqu’on a gagné dix euros, on se souvient avoir gagné entre 8 et 12€ car on mémorise non pas la valeur exacte d’un gain, mais une sorte de courbe de probabilité centrée autour de cette valeur. Et l’étalement de cette distribution (la variance) est proportionnelle à la moyenne:

L’option “risquée” correspond donc à la combinaison de deux courbes de Gauss et la figure en bas à droite vous convaincra que cette manière de se mémoriser en diminue la valeur. Si l’on veut la plus grande récompense possible, on préfèrera donc l’option sûre que l’option aléatoire; et l’inverse si l’on cherche à minimiser la perte.

Je trouve l’explication passablement alambiquée, mais elle décrit probablement mieux ce qui se passe dans notre cerveau. On sait que dans les zones cérébrales en charge des perceptions sensorielles, chaque neurone est associé à un seuil de stimulation et décharge avec une certaine probabilité lorsqu’un stimulus dépasse ce seuil. Il est donc raisonnable de penser que notre perception sensorielle se forme en faisant la synthèse de toutes ces décharges. Autrement dit, chaque signal sensoriel est associé effectivement à une distribution de probabilité de décharge neuronal comme le suggère l’interprétation précédente.

Reste à savoir pourquoi, contrairement aux situations de gain, on n’observe jamais d’indifférence pour l’option risquée en situation de perte. Peut-être cette observation indique-t-elle simplement que l’aversion à la perte est un phénomène universel dans le monde animal. Même quand on n’a pas faim, on est toujours frustré de ne pas recevoir la nourriture à laquelle on s’attendait, qu’on soit homme, singe ou moineau. Et l’enjeu serait ainsi toujours important quand il s’agit de limiter ses pertes.

Deal or No deal

Le jeu télévisé “A prendre ou à laisser” (Deal or no Deal aux US) joue sur ce registre. Le joueur en lice choisit une valise scellée parmi une vingtaine, qui toutes contiennent un montant variant entre un centime et un million d’euros. A chaque tour, il ouvre une des valises et les montants restant dans les valises fermées (dont la sienne) sont affichés. Il se fait ainsi progressivement une idée du montant qui est dans la sienne - et espère évidemment que ce sera le plus grand possible. De temps en temps, un banquier sort de l’ombre et lui propose d’échanger sa valise contre une somme fixe. Le joueur peut accepter s’il trouve ce deal intéressant ou ignorer la proposition du banquier et continuer à ouvrir une par une les valises. Une tension terrible monte évidemment à mesure que le nombre de valises diminue et que les nerfs du candidat sont mis à rude épreuve. Essayez donc vous-même sur ce site.

L’occasion rêvée d’analyser l’aversion ou le goût pour le risque! Des économistes ont passé au crible les comportements des joueurs [2] et ont remarqué d’abord que les candidats évaluent les montants non pas en valeur absolue, mais au prorata de la moyenne initiale. Ensuite, ils acceptent les offres du banquier plutôt en début de jeu, lorsqu’ils n’ont pas une grande confiance dans le contenu de leur valise. Mais surtout les joueurs ont tendance à prendre beaucoup de risque et à refuser des offres généreuses du banquier lorsqu’ils viennent d’ouvrir une valise contenant un gros montant (ce qui fait chuter leur espérance de gain). Comme nos singes, nos abeilles et nos oiseaux, les joueurs de l’émission sont prêts à prendre tous les risques pour minimiser leurs pertes par rapport à leur espérance de gain! Je serais curieux de savoir si des singes ou des moineaux s’en sortiraient mieux que nous à cette émission...

Sources:

Le billet de Science étonnante

[1] Kacelink & Bateson: Risky Theories - The Effects of Variance on Foraging Decisions (1996)

[2] Post, Valtussen & Van den Assem: Deal or no deal? Decision making under risk in a large-payoff game show (2008)

Billets connexes:

Notre sens du logarithme, sur la loi de Weber justement

Pourquoi free beats fee, sur les effets étonnants de cette loi lorsqu’il s’agit de gratuité

L’occasion rêvée d’analyser l’aversion ou le goût pour le risque! Des économistes ont passé au crible les comportements des joueurs [2] et ont remarqué d’abord que les candidats évaluent les montants non pas en valeur absolue, mais au prorata de la moyenne initiale. Ensuite, ils acceptent les offres du banquier plutôt en début de jeu, lorsqu’ils n’ont pas une grande confiance dans le contenu de leur valise. Mais surtout les joueurs ont tendance à prendre beaucoup de risque et à refuser des offres généreuses du banquier lorsqu’ils viennent d’ouvrir une valise contenant un gros montant (ce qui fait chuter leur espérance de gain). Comme nos singes, nos abeilles et nos oiseaux, les joueurs de l’émission sont prêts à prendre tous les risques pour minimiser leurs pertes par rapport à leur espérance de gain! Je serais curieux de savoir si des singes ou des moineaux s’en sortiraient mieux que nous à cette émission...

Sources:

Le billet de Science étonnante

[1] Kacelink & Bateson: Risky Theories - The Effects of Variance on Foraging Decisions (1996)

[2] Post, Valtussen & Van den Assem: Deal or no deal? Decision making under risk in a large-payoff game show (2008)

Billets connexes:

Notre sens du logarithme, sur la loi de Weber justement

Pourquoi free beats fee, sur les effets étonnants de cette loi lorsqu’il s’agit de gratuité